电子信息制造业主要分为上游关键原料、化工产品、生产设备等,中游电子元器件及组件等设备制造,下游消费电子、通讯设备、汽车电子、军工等应用,其中半导体作为核心材料是所有电子装置的基础,芯片是电子元器件设备的关键。本刊分享半导体分离器、显示驱动芯片、汽车电子行业研究和相关企业信息,供大家参考学习。

一、行业研究分析

(一)2024年中国半导体分立器件行业研究

半导体分立器件是现代电子工业中的重要组成部分,它们是由单个半导体晶体制成的电子器件,能够在电路中完成信号的放大、开关、限幅、整流等功能。随着新能源汽车、物联网、人工智能等新兴领域的崛起,各行业对半导体分立器件的需求将进一步提升,尤其在智能驾驶、充电桩、5G基站等应用场合,高功率、高效率、小型化的分立器件将迎来更广阔的发展空间。

1.半导体分立器件的定义

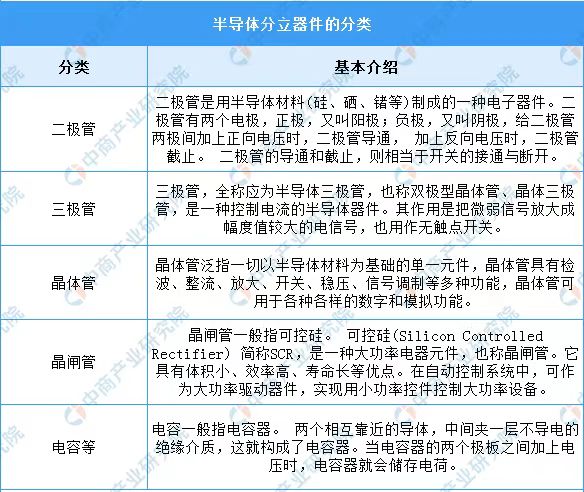

半导体分立器件是半导体技术中的一个重要分支,指那些具有单一功能、独立封装且能够单独工作的半导体元件。半导体分立器件在电子电路中扮演着基础而又关键的角色,是构建各种电子系统的基础元件,常见的半导体分立器件包括二极管、三极管、场效应管、晶闸管等。

2.半导体分立器件行业发展现状

(1)半导体分立器件产量

近年来,随着物联网、可穿戴设备、云计算、大数据等新兴应用领域的快速发展,各行各业对半导体分立器件的需求保持增长,中国半导体分立器件产量平稳提升。中商产业研究院发布的《2024-2029中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2023年中国半导体分立器件产量达7875亿只,较上年增长85亿只。中商产业研究院分析师预测,2024年中国半导体分立器件产量将达到7933亿只。

(2)半导体分立器件市场规模

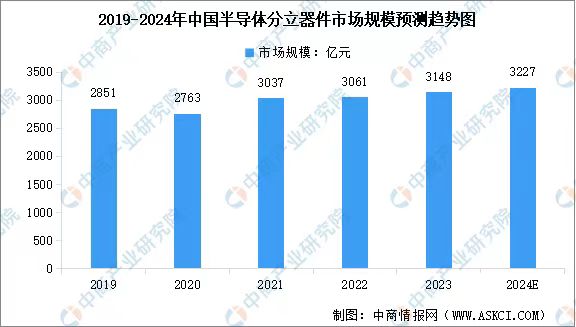

受益于电子产品需求的增长、新兴技术的推动以及半导体行业的快速发展,中国半导体分立器件市场规模稳步增长。中商产业研究院发布的《2024-2029中国半导体分立器件市场现状研究分析与发展前景预测报告》显示,2023年中国半导体分立器件市场规模达到约3148亿元,近五年复合增长率为2.51%。中商产业研究院分析师预测,2024年中国半导体分立器件市场规模将达到3227亿元。

(3)半导体分立器件下游应用占比

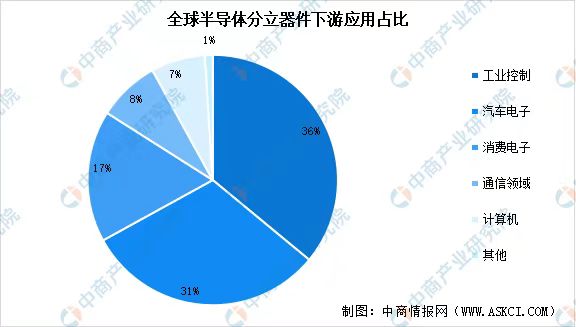

半导体分立器件以其独特的性能和广泛的应用领域,在现代电子工业中发挥着举足轻重的作用。从下游应用占比来看,目前半导体分立器件在工业控制和汽车电子领域应用占比较大,分别达到36%和31%;其次为消费电子领域,占比达到17%;通信、计算机分别占比8%和7%。

(4)半导体分立器件企业数量

近年来,随着半导体产业的快速发展,越来越多的企业投身于半导体分立器件的生产和研发,中国半导体分立器件企业数量持续增长。企查查数据显示,截至2024年3月底,我国半导体分立器件行业现存企业4.36万余家。从历年企业注册情况来看,2023年中国半导体分立器件相关企业注册量最高达到13520家;2024年1-3月,企业注册量已达到2634家。

3.半导体分立器件行业发展前景

(1)政策支持推动行业发展

政策支持是推动半导体分立器件行业发展的重要动力。近年来,我国出台《电子信息制造业2023—2024年稳增长行动方案》《制造业可靠性提升实施意见》《关于推动能源电子产业发展的指导意见》等产业政策为半导体分立器件行业提供有力的发展环境和市场机遇。未来随着政策的不断完善和落实,半导体分立器件行业有望继续保持快速增长的态势,为电子工业的发展做出更大的贡献。

(2)技术创新带动行业增长

随着科技的不断进步,半导体分立器件行业将不断引入新的技术和工艺,提高产品性能和可靠性,从而满足市场日益增长的需求。在材料技术方面,传统的硅材料已经不能满足日益增长的需求,因此石墨烯、氮化镓等新型材料的出现为半导体分立器件带来了新的发展机遇。这些新材料的研究和应用不仅提高了半导体器件的性能,也推动了产业链的进一步扩展。工艺技术的创新对半导体分立器件行业的发展同样关键。微缩技术、三维堆叠技术等先进制造技术的应用使得半导体器件的性能得到了大幅提升,同时也降低了生产成本,推动了半导体产业的快速发展。

(3)应用领域不断拓展

半导体分立器件在通信、计算机、消费电子、汽车等领域有着广泛的应用。随着物联网、5G通信、新能源汽车等新兴产业的快速发展,半导体分立器件的需求将持续增长。同时,医疗电子、工业控制等领域也将成为新的增长点。

(二)2023年中国显示驱动芯片行业研究分析

显示驱动芯片简称为DDIC,是显示面板的主要控制元件之一,被称为显示面板的“大脑”。显示驱动芯片的主要功能是以电信号的形式向显示面板发送驱动信号和数据,通过对屏幕亮度和色彩的控制使得图像信息得以在屏幕上呈现,被广泛应用于电视、显示屏、笔记本电脑、平板电脑、手机、智能穿戴设备等产品中。随着显示驱动芯片景气回升,行业将迎来发展机遇期。

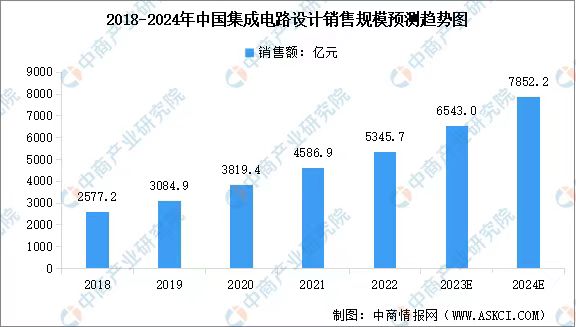

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。中商产业研究院发布的《2024-2029年中国集成电路行业发展趋势与投资格局研究报告》显示,2022中国集成电路设计行业销售额为5345.7亿元,同比增长16.5%。中商产业研究院分析师预测,2023年中国集成电路设计行业销售额将达到6543亿元,2024年将增至7852.2亿元。

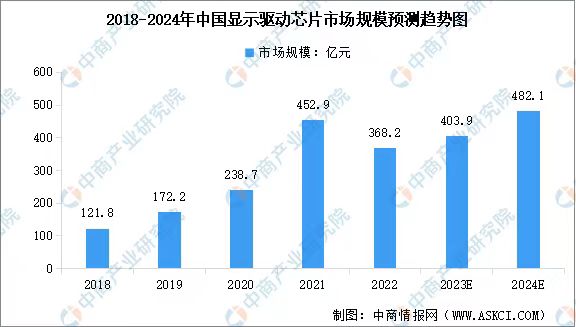

2.中国显示驱动芯片市场规模

随着全球显示面板产业向中国转移,我国显示驱动芯片行业市场规模总体呈上升趋势,并且市场增长速度高于全球增速。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2022中国显示驱动芯片市场规模达到368.2亿元,近五年年均复合增长率为31.86%。中商产业研究院分析师预测,2023年中国显示驱动芯片市场规模将达到403.9亿元,2024年规模将增至482.1亿元。

3.显示面板制造

3.1LED面板

发光二极管简称LED,是一种半导体化合物组成的固体发光器件,其节能效果和实用性得到人们的广泛关注,已经广泛应用于照明、液晶显示背光、显示屏等领域。中商产业研究院发布的《2023年中国LED显示屏行业研究报告》数据显示,2022年中国LED显示屏市场规模达到635亿元,近五年年均复合增长率为2.83%。中商产业研究院分析师预测,2023年中国LED显示屏市场规模将达到684亿元,2024年将达到721亿元。

3.2OLED面板

现阶段我国OLED面板厂产能扩大、增加研发投入,积极攻克主要材料供应,OLED产业链的国产化进程加速推进。中商产业研究院发布的《2023-2028年中国OLED显示行业市场前景预测及未来发展趋势报告》显示,2022年我国OLED面板出货量约1.7亿片,同比增长21.3%,占全球的比重为29.1%。2023年上半年,京东方、维信诺、华星光电、深天马等纷纷建立柔性OLED面板厂,同时积极布局更高世代产线,国产OLED出货量持续提升。中商产业研究院分析师预测,2023年我国OLED出货量将达2.5亿片,2024年将达到3.6亿片。

(三)2023年搭载Mini LED的中国乘用车销量增长迅速

2021年开始,Mini LED背光开始进入车载市场,蔚来、理想、荣威、飞凡、长城、别克凯迪拉克、等多家品牌车企相继推出搭载Mini LED显示的车型。以上品牌汽车所采用的Mini LED背光显示应用于车内外的仪表屏、中控显示、一体式显示、尾灯等位置。同时,还有三款概念车采用Mini LED背光,分别是凯迪拉克CELESTIQ、别克Wildcat及奔驰VISION EQXX。CINNO统计数据显示,2022年搭载Mini LED车载显示的中国乘用车销量占比为0.6%,而2023年上半年Mini LED车型销量同比增长1.3倍,占比上升至1.1%。预计2023年全球车载市场Mini LED显示应用出货量在40万片左右,此外还有大量非显示类的Mini LED车载应用,如饰带、车灯等。随着诸如电子后视镜等一系列新显示场景出现,在传统CID、信息提示屏等现有场景之外,Mini LED车载应用空间也在不断拓宽,预计到2027年,这一数字将有望增长到超过360万片。

Mini LED背光车载显示在动态对比、亮度、色域、可视角等诸多方面具有明显优势,并具备低成本、低功耗、大型化属性,使其成为车载显示屏幕的首选。随着新能源汽车销量的不断增加、车载大屏化、多屏化等确定趋势的逐步落实,Mini LED车载显示技术的渗透率必将持续提升。

二、企业信息

(一)半导体分立器件行业重点企业

1.华微电子

华微电子全称为吉林华微电子股份有限公司,是一家专注于功率半导体器件制造的高新技术企业,成立于1999年,总部位于中国吉林省。华微电子主营业务包括功率半导体器件的设计、研发、制造和销售,产品覆盖IGBT、MOSFET、二极管、晶闸管等各类功率半导体器件以及LED芯片、封装等。在半导体分立器件领域,华微电子尤其注重技术研发和创新,其产品广泛应用于消费电子、节能照明、计算机、汽车电子、通讯、电源管理、新能源、工业控制等多个行业。

从经营情况来看,2023年前三季度华微电子主营收入12.65亿元,同比下降17.6%;归母净利润2159.03万元,同比下降41.4%。从主营业务来看,2022年华微电子半导体分立器件业务实现营收18.85亿元,占比96.54%。

2.新洁能

无锡新洁能股份有限公司是一家专注于半导体功率器件的研发、设计和销售的高新技术企业,产品主要涵盖沟槽型功率MOSFET、超结功率MOSFET、屏蔽栅沟槽型功率MOSFET、IGBT以及其他先进的功率半导体器件。新洁能在半导体分立器件领域具有自主知识产权和核心竞争力,致力于提供高效、节能、稳定的功率器件解决方案。

从经营情况来看,2023年新洁能实现营业收入14.77亿元,同比减少18.46%;归属于上市公司股东的净利润3.23亿元,同比减少25.75%。从主营业务来看,2023年新洁能功率器件业务实现营收13.99亿元,占比94.73%。

3.TCL科技集团股份有限公司

TCL 集团创立于 1981 年,2004 年 1 月在深交所主板上市,2018 年底,TCL 集团启动了以专业化经营为核心的重组,转型为聚焦半导体显示及材料业务的科技创新产业集团,并以产业牵引,发展产业金融和投资业务。从业务架构来看,公司目前以半导体显示业务、新能源光伏及半导体材料业务为核心主业,未来通过产业金融协同,有望继续优化业务结构,加速成为全球领先的智能科技产业集团。

TCL科技集团目前拥有2条11代、4条8代以及2条6代半导体面板生产线,产能规模居全球第二。以内生增长及外延式并购持续扩充产能,通过2条8.5代线建设,TCL华星在TV面板领域站稳脚跟,近几年又通过2条11代线的投建及苏州三星t10产线的并购进一步扩张大尺寸产能,确立了全球大尺寸面板的领先地位,电视面板市场份额稳居全球前二;2021年投建面向高附加值IT等中尺寸产品的t9产线,加快全尺寸战略布局,目前t9产线已实现对IT品牌客户的产品交付,公司中尺寸业务相对竞争力不断增强,公司电竞 MNT 产品份额全球第一,LTPS 平板及 LTPS 笔电产品份额全球第二,车载业务保持高速发展。在小尺寸领域,通过t3和t4两条6代线聚焦LTPS和柔性OLED中高端产品。

2023年TCL华星发挥规模和效率效益优势,并受益于主要产品价格上涨,经营业绩大幅改善。报告期内,半导体显示业务实现营业收入 836.55 亿元,同比增长 27.26%;全年净利润-0.07 亿元,同比减亏 76.18 亿 元,其中下半年实现盈利 34.41 亿元;全年实现经营性净现金流 201.20 亿元。

(信息来源:中商产业研究院 )